Lerne, wie du dein Geld besser verwalten kannst, mit dieser einfachen Anleitung zur Erstellung eines monatlichen Budget-Plans. Mit einem effektiven Haushaltsplan kannst du heute die Kontrolle über deine Finanzen übernehmen.

Die Erstellung deines eigenen Budgets sollte mühelos sein.

Wenn dein Budget zu kompliziert ist, wird es garantiert scheitern.

Bevor du deinen Haushaltsplan meisterst, empfehle ich dir, diesen hilfreichen Artikel auf deine Leseliste zu setzen: Geld sparen leichtgemacht: Diese 9 Gewohnheiten kosten dich bares Geld

So erstellst du einen Haushaltsplan

Vermeide schlechte Haushaltspläne, die restriktiv sind und dir ein schlechtes Gewissen beim Ausgeben machen.

Dein persönliches Budget sollte flexibel sein und zu deinem Lebensstil passen. Ein Budget-Plan ist dazu da, dir zu dienen, nicht umgekehrt.

Egal, ob du es vorziehst, mit Papier und Stift zu arbeiten und einen Haushaltsordner zu benutzen oder eine Excel-Tabelle zu erstellen, dein eigener Haushaltsplan gibt dir Aufschluss darüber, wohin dein Geld fließt, sodass du bessere finanzielle Entscheidungen treffen und deine finanziellen Ziele erreichen kannst.

Hier sind 5 einfache Schritte, um einen Haushaltsplan zu erstellen:

Schritt 1: Lege deine Ziele fest, bevor du einen Haushaltsplan erstellst

Bevor du den Stift in die Hand nimmst oder Excel öffnest, musst du wissen, was du mit deinem Budget erreichen willst.

“Ein Ziel ohne Plan ist nur ein Wunsch.” – Antoine de Saint-Exuperys

Was sind deine kurz- und langfristigen finanziellen Ziele?

Machst du einen Haushaltsplan, damit du deine Schulden abbezahlen und dein Leben wieder in den Griff bekommen kannst?

Hast du es satt, von Monat zu Monat zu leben, und willst du aus diesem tödlichen Kreislauf ausbrechen, um weiterzukommen?

Vielleicht sparst du für eine Anzahlung, um ein Haus zu kaufen. Oder vielleicht sparst du jetzt, damit du früher in Rente gehen kannst, anstatt dich ins Büro zu schleppen.

Egal, wie groß oder klein deine Ziele sind, schreibe sie auf. Erinnere dich an diese Ziele und daran, warum sie für dich wichtig sind.

Realistische Ziele motivieren uns, auf diese Ziele hinzuarbeiten und nicht auf halbem Weg aufzugeben. Du merkst es vielleicht nicht, aber die psychologische Wirkung ist stärker, als du denkst.

Falls du noch gar keinen Spar- oder Haushaltsplan hast, empfehle ich dir mit unserer kostenlosen 52-Wochen-Spar-Challenge zu starten. Das ist genau das Budgetierungssystem, das ich benutzt habe, um meine ersten € 5.000 zu sparen!

Spare innerhalb von 1 Jahr je nach Budget von €1.378 bis zu €10.000 Euro!

100% sicher. Kein Spam.

Schritt 2: Wähle einen Haushaltsplan-Typ, der zu dir passt

Bei der Haushaltsplanung gibt es keine Einheitsgröße, die für alle passt. Tatsächlich gibt es viele Arten von Haushaltsplänen, die dir helfen, deine finanziellen Ziele zu erreichen; es gibt verschiedene Strategien, um dich dorthin zu bringen.

Das Wichtigste ist, dass du einen Haushaltsplan wählst, der zu dir und deinem Lebensstil passt.

Das Umschlagsystem

Das Umschlagsystem ist ein reines Bargeldsystem und gibt es schon seit langem. Es ist einfach, aber wirkungsvoll.

Für den Anfang musst du deine Budgetkategorien aufschreiben – Lebensmittel, Restaurants, Unterhaltung usw. – auf separate Umschläge schreiben und diese mit Bargeld füllen. Der Bargeldbetrag, den du in jeden Umschlag steckst, ist dein monatliches Budget oder Ausgabenlimit für jede Kategorie.

Wenn du Geld ausgibst, musst du Bargeld aus den Umschlägen nehmen, um die Dinge zu bezahlen.

Wenn ein Umschlag leer ist, war’s das. Für den Rest des Monats darfst du in dieser Kategorie nichts mehr ausgeben. Du musst auf den nächsten Monat warten, um den Umschlag mit Bargeld aufzufüllen und erneut auszugeben.

Die Idee hinter diesem System ist, dass du wieder ein Gefühl für dein Geld bekommst. Es tut viel mehr weh, Dinge mit Bargeld zu bezahlen, als deine Plastikkarten hinzuhalten.

Das Umschlagsystem ist altmodisch, aber es funktioniert.

Perfekt für dich, wenn dir die Disziplin fehlt, dich an ein Budget zu halten und du deine Ausgaben einschränken willst.

Der umgekehrte Haushaltsplan

Das ist meine Lieblingsmethode der Haushaltsplanung, weil sie sich nicht so anfühlt, als würde ich haushalten.

Die herkömmliche Haushaltsplanung sieht vor, dass du den Rest deines Lohns sparst, nachdem du deine Lebenshaltungskosten bezahlt hast. Aber für die meisten Menschen ist die Realität so, dass nach dem Bezahlen aller Rechnungen und Ausgaben nichts mehr übrig ist.

Das System der umgekehrten Haushaltsführung dreht deine Finanzen um, indem es sich auf dieses Konzept konzentriert:

Bezahle zuerst dich selbst.

Diese Budgetierungsmethode “kehrt” den Prozess um, indem sie dem Sparen Vorrang vor den Ausgaben gibt.

Wenn du deinen regelmäßigen Gehalt erhältst, musst du als Erstes für dich selbst sorgen, indem du einen Teil des Geldes sparst. Nachdem du Geld beiseite gelegt hast, um deine monatlichen Sparziele zu erreichen, gehst du dazu über, deine Lebenshaltungskosten zu bezahlen.

Diese Art von Budget eignet sich am besten für Menschen, denen es schwerfällt, am Ende des Monats Geld zu sparen.

Er ist auch perfekt für diejenigen, die lieber zuerst sparen, bevor sie Geld ausgeben.

Wie Warren Buffett es ausdrückt: “Spare nicht, was nach den Ausgaben übrig ist, sondern gib aus, was nach dem Sparen übrig ist.”

Das Zweck-Budget

Das Prinzip des Zweck-Budgets ist, dass du dein hart verdientes Geld konkret einsetzt. Jeder einzelne Euro und jeder einzelne Cent hat einen Zweck – Essen auf den Tisch bringen, Schulden abbezahlen, einen Notfallfond aufbauen usw.

Bei diesem Ansatz der Haushaltsplanung müssen deine Einnahmen (Zuflüsse) mit deinen Ausgaben und Ersparnissen (Abflüsse) übereinstimmen, wenn du mit deinem Haushalt fertig bist.

Wenn du dein gesamtes Geld einer Aufgabe zuordnest, gehst du bewusst mit deinem Geld um. Du kannst es zum Sparen oder für die Schuldentilgung verwenden, anstatt das restliche Geld in die Kategorie “Sonstiges” zu stecken.

Wir alle wissen, dass “Sonstiges” nur ein anderer Name für Geld zum Spaß ist.

Das Zweck-Budget eignet sich am besten für Menschen, die gerne im Voraus planen, ihre Ausgaben im Auge behalten und die volle Kontrolle über ihr Geld haben wollen.

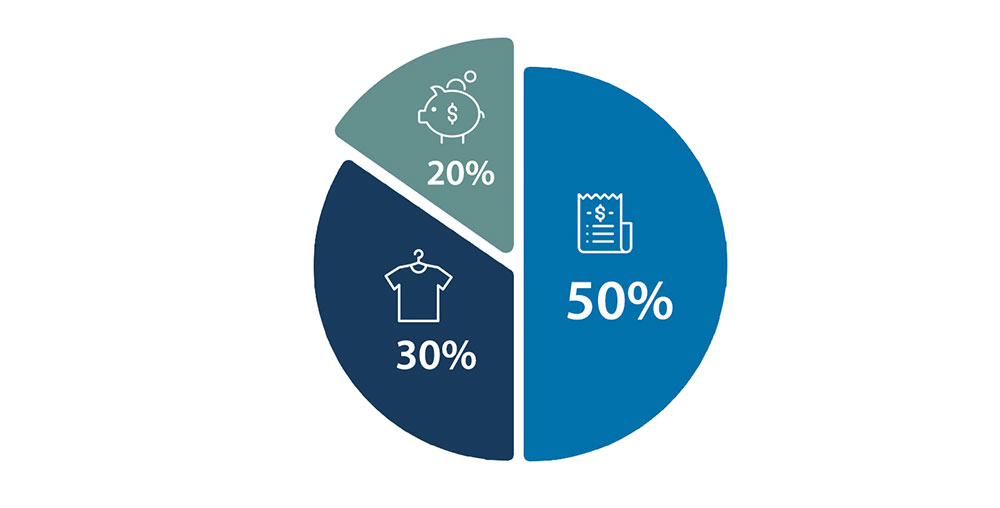

50/30/20

Haushaltspläne, die nur eine kurze Lebensdauer haben, neigen dazu, den Schwerpunkt auf das Sparen oder Streichen von Kosten zu legen und lassen keinen Raum für Spaß. Was nützt es, Geld zu sparen, wenn du nicht ein bisschen ausleben kannst?

Hier kommt das 50/30/20-Budget ins Spiel.

Die Philosophie hinter dem 50/30/20-Budget ist es, ein Gleichgewicht zwischen deinen Bedürfnissen, Wünschen und Ersparnissen herzustellen. So kannst du auf deine finanziellen Ziele hinarbeiten, ohne alles andere in deinem Leben streichen zu müssen.

Es funktioniert eigentlich ganz einfach.

50% deines Gehalts werden für Bedürfnisse wie Wohnen, Essen und Transport verwendet.

30% deines Einkommens fließen in Wünsche wie Essengehen mit Freunden, Abonnements für Dienstleistungen und Unterhaltung.

20% deines Gehalts sind für Ersparnisse und die Rückzahlung von Schulden bestimmt. Dazu gehören der Aufbau eines Notfallfonds, Beiträge zu deinem Investment-Plan und die Rückzahlung von Schulden.

Der 50/30/20-Haushalt ist ideal für Menschen, die eine einfache und ausgewogene Haushaltsführung bevorzugen.

Schritt 3: Rechne dein Einkommen zusammen

Rechne alles zusammen, was du und dein/e Ehepartner/in aus Vollzeit- oder Teilzeitarbeit, staatlichen Leistungen, Nebenjobs usw. erhalten.

Wenn du bereits einen Teil deines Einkommens investierst, rechne es deinem Sparziel an.

Wenn dein monatliches Einkommen schwankt, kannst du das durchschnittliche Einkommen nach Steuern der letzten 6-12 Monate als Ausgangspunkt nehmen.

Erzielst du nebenbei ein zusätzliches Einkommen durch freiberufliche Arbeit? Beziehe das in dein Gesamteinkommen mit ein.

Natürlich kann es sehr hilfreich sein, Wege zu finden, um zusätzliches Geld zu verdienen und es gibt dir mehr Flexibilität bei deinem Budget.

⭐Eine meiner Top-Empfehlungen und Lieblingsmethoden, um ein zusätzliches Einkommen zu erzielen, ist einen Blog zu starten

Ich war bereits seit meiner Schulzeit immer auf der Suche nach Möglichkeiten, meine finanzielle Situation zu verbessern und mit diesem Blog konnte ich von überall aus zusätzliches Geld verdienen. Vom monatlichen Zuverdienst von über € 1.000 Euro habe ich es heute zu einem Vollzeiteinkommen gemacht.

Das zusätzliche Geld hat mir definitiv mehr Flexibilität verschafft und es mir ermöglicht, mein Budget für Dinge zu strecken, die mir wichtig sind, wie Urlaub und Essengehen mit Freunden in meinen Lieblingsrestaurants.

Kostenlose 3 Tage Blog-Starter-Challenge

Wie du als Introvertierte(r) mit deinem eigenen Blog monatlich 1.500-3.000 € verdienst und dem 9-to-5 Hamsterrad entkommst.

Limitierte Plätze. 100% sicher. Kein Spam.

Schritt 4: Liste all deine Ausgaben auf

Dein Bankkonto ist das Bermuda-Dreieck für Geld. Was dort eingeht, verschwindet ohne Erklärung. Es ist eines der größten Geheimnisse des Lebens.

Nun, du wirst dieses Geheimnis ein für alle Mal lüften.

Wie?

Ganz einfach: Du überprüfst deine Transaktionen der letzten Monate, um zu sehen, wo dein Geld geblieben ist.

Lade einfach deine Kreditkartenabrechnungen und Kontoauszüge der letzten drei Monate herunter und ordne alle deine Ausgaben den verschiedenen Kategorien zu – Wohnen, Energieversorgung, Lebensmittel, Transport, Unterhaltung und so weiter. Bareinkäufe für Kaffee und Snacks sind leicht zu übersehen, deshalb solltest du diese Ausgaben unbedingt in dein Budget aufnehmen.

Das ist die perfekte Gelegenheit, um deine Ausgaben nach Bedürfnissen, Wünschen und Ersparnissen aufzuschlüsseln und zu sehen, wie weit du von deinem 50/30/20-Budget entfernt bist und um zu sehen, für welche unnötigen Dinge du Geld ausgibst.

Erfinde keine Ausreden, um deine Mehrausgaben zu rechtfertigen und sei auch nicht zu streng mit dir selbst. Nimm dir einen Moment Zeit, um über deine Ausgabengewohnheiten nachzudenken und dich zu verpflichten, sie zu ändern. Deshalb machst du ja einen Haushaltsplan, um deine finanzielle Situation zu verbessern.

Schritt 5: Überprüfen und anpassen

Sobald du deinen Haushaltsplan aufgestellt hast, ist es wichtig diesen zu überprüfen. Eine Budgetplanung ist sinnlos, wenn du nicht feststellst, ob du in einer Kategorie wie Unterhaltung auf dem richtigen Weg bist oder zu viel ausgibst.

Für Anfänger ist es ratsam, dein Budget wöchentlich zu überprüfen und bei Bedarf anzupassen. Wenn du dich mit der Budgetplanung vertraut gemacht hast, kannst du dein Budget jeden Monat neu überprüfen und anpassen.

Dein Budget muss flexibel sein, so dass es zu deinem Lebensstil passt, denn du weißt ja, im Leben kann immer irgendwas unerwartetes passieren.

Abschlussgedanken zur Erstellung eines Haushaltsplans

Zu lernen, wie man einen Haushaltsplan erstellt, ist der erste Schritt, um die Kontrolle über deine Finanzen zu erlangen.

Denke daran, dass jeder Mensch einzigartig ist und unterschiedliche Bedürfnisse und Wünsche hat. Was für andere funktioniert, muss nicht für dich gelten.

Achte auf einen ausgewogenen Lebensstil und frage dich, auf welche Ausgaben du auf keinen Fall verzichten kannst und bei welchen du es dir leisten kannst, sie zu reduzieren.

Achte darauf, dass du dir nicht von anderen vorschreiben lässt, wofür du Geld ausgeben sollst und wofür nicht.

Es ist dein Leben und dein Geld. Mach das was dich glücklich macht 🙂